En 2025, les épisodes de grêle ont coûté 2,2 milliards d’euros aux assureurs français et touché les deux tiers des communes du territoire, selon les chiffres publiés par France Assureurs en mars 2026.

Un chiffre qui place la grêle au premier rang des sinistres climatiques de l’année, loin devant la sécheresse. Pourtant, la plupart des assurés ignorent ce que couvre vraiment leur contrat, ce que l’assureur peut refuser d’indemniser et surtout ce qu’il faut vérifier avant qu’un orage ne s’abatte sur leur toiture.

On vous dit tout sur l’assurance habitation grêle : les garanties, les exclusions, la franchise, la procédure de déclaration et les clauses qui font toute la différence au moment d’être remboursé.

L’essentiel à retenir

- La grêle n’est pas une catastrophe naturelle au sens juridique : elle relève de la garantie tempête-grêle-neige, obligatoirement incluse dans tout contrat MRH

- Vous avez 5 jours ouvrés pour déclarer un sinistre grêle à votre assureur

- La franchise standard tourne autour de 200 à 250 € pour ce type de sinistre

- Panneaux solaires, piscine, véranda et mobilier de jardin sont souvent exclus par défaut

- La clause valeur à neuf vs vétusté peut faire varier votre indemnisation de plusieurs milliers d’euros

- En 2025, deux tiers des communes françaises ont été touchées par des épisodes de grêle

Assurance habitation grêle : une garantie incluse dans la MRH, pas une option

Contrairement à une idée reçue très répandue, il n’existe pas à proprement parler de « garantie grêle » distincte dans les contrats d’assurance habitation. La couverture contre les dégâts de grêle est intégrée dans une garantie plus large appelée garantie tempête-grêle-neige, elle-même incluse obligatoirement dans tout contrat multirisques habitation (MRH).

Concrètement, si vous avez souscrit une MRH, vous êtes couvert contre les dégâts de grêle sans avoir à souscrire une option supplémentaire. En revanche, si vous disposez uniquement d’une assurance risques locatifs basique — la formule minimale imposée aux locataires — la couverture peut être plus limitée et mérite d’être vérifiée dans vos conditions particulières.

Grêle et catastrophe naturelle : deux régimes d’indemnisation qui n’ont rien à voir

C’est la confusion la plus fréquente et elle peut vous coûter cher. En France, le régime des catastrophes naturelles est défini par la loi du 13 juillet 1982. Pour qu’un sinistre soit pris en charge à ce titre, un arrêté interministériel doit être publié au Journal Officiel pour reconnaître officiellement l’état de catastrophe naturelle dans la commune concernée.

La grêle, aussi violente soit-elle, ne relève pas de ce régime dans la grande majorité des cas. Elle est traitée comme un événement climatique ordinaire, au même titre que le vent ou la neige. Cela a une conséquence directe pour vous : vous n’avez pas à attendre qu’un décret soit publié pour déclarer votre sinistre et obtenir une indemnisation. Vous pouvez agir immédiatement, dès que vous constatez les dégâts.

Toutefois, la grêle peut parfois provoquer des coulées de boue ou des inondations qui, elles, peuvent être reconnues comme catastrophes naturelles. Dans ce cas, le délai de déclaration passe à 30 jours à compter de la publication de l’arrêté, et le régime d’indemnisation est différent.

Garantie tempête-grêle-neige : ce que votre contrat MRH couvre réellement

L’article L122-7 du Code des assurances impose à tous les assureurs d’inclure une garantie couvrant les dommages causés par les événements climatiques dans les contrats MRH. En pratique, cette garantie couvre les dommages directs causés par l’impact des grêlons sur votre habitation et leurs conséquences immédiates.

La couverture s’applique à votre logement principal, mais aussi aux annexes déclarées dans votre contrat, comme un garage ou un abri de jardin, sous certaines conditions. Le mobilier intérieur peut également être pris en charge si les dommages résultent directement de la grêle, par exemple via des infiltrations d’eau provoquées par une toiture endommagée.

Dégâts de grêle sur l’habitation : le détail de ce que l’assurance rembourse

Toiture, vitres et volets : les dommages directs pris en charge

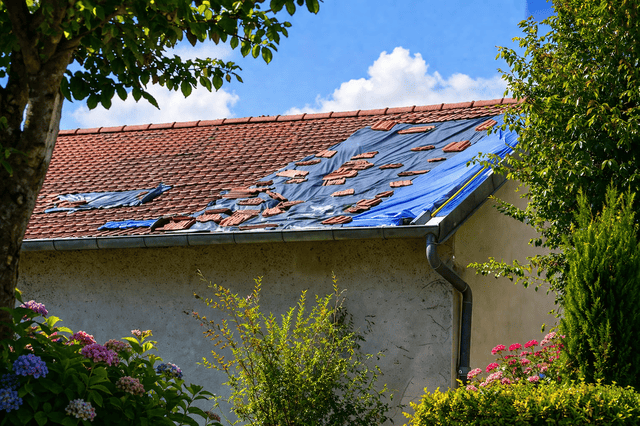

Les dommages les plus fréquents après un épisode de grêle concernent la toiture. Tuiles fissurées ou arrachées, ardoises endommagées, couverture perforée par des grêlons de gros calibre : ces réparations sont prises en charge par la garantie tempête-grêle-neige, y compris la pose d’une bâche de protection provisoire dans l’attente des travaux définitifs.

Les vitres brisées par l’impact des grêlons sont également couvertes, même si vous n’avez pas souscrit de garantie bris de glace spécifique. Il en va de même pour les volets, qu’ils soient battants, roulants ou persiennes, dès lors que les dommages sont imputables directement aux grêlons.

Les impacts sur les caissons en PVC, les rails ou les lames sont généralement pris en charge, à condition que les dégâts entravent réellement le bon fonctionnement de l’équipement.

Les façades peuvent également être concernées lorsque les grêlons ont une taille suffisante pour endommager les enduits ou les revêtements extérieurs.

Mobilier, infiltrations et relogement : les garanties complémentaires selon votre contrat

Au-delà des dommages sur le bâti, votre assurance habitation grêle peut couvrir des postes souvent méconnus. Si la toiture endommagée laisse pénétrer l’eau de pluie, les dégâts causés au mobilier intérieur, à l’électroménager ou aux revêtements de sol sont pris en charge au titre des conséquences directes du sinistre grêle.

Dans les cas les plus graves, lorsque les dommages rendent le logement temporairement inhabitable, votre contrat peut prévoir une prise en charge des frais d’hébergement provisoire. Certains contrats couvrent également les frais de gardiennage du logement vacant, l’approvisionnement en produits de première nécessité et les honoraires de l’expert mandaté pour évaluer les dommages.

Ces garanties complémentaires ne sont pas universelles. Elles dépendent du niveau de formule souscrite et varient sensiblement d’un assureur à l’autre. C’est précisément ce qu’il faut vérifier dans vos conditions particulières avant qu’un sinistre ne survienne.

Panneaux solaires, piscine, véranda : les exclusions que votre assurance habitation ne couvre pas

C’est le point que les assureurs communiquent le moins et qui génère le plus de mauvaises surprises après un sinistre. Plusieurs éléments courants d’une habitation sont exclus par défaut de la garantie tempête-grêle-neige dans la plupart des contrats standard.

Les panneaux solaires photovoltaïques ou thermiques, qu’ils soient posés en toiture ou au sol, sont fréquemment exclus. Certains assureurs proposent une option spécifique pour les couvrir, mais elle n’est pas incluse d’office. Les piscines et spas extérieurs sont dans la même situation : exclus par défaut, couverts uniquement si vous avez souscrit l’option correspondante.

Les vérandas, serres et abris de jardin posent également problème. Une véranda accolée à la maison peut être considérée comme une dépendance non couverte si elle n’est pas explicitement mentionnée dans votre contrat. Le mobilier de jardin — salon de jardin, parasol, barbecue est quasi systématiquement exclu, sauf option dédiée.

Enfin, les bâtiments dont la toiture n’est pas en bon état ou qui ne sont pas correctement clos au moment du sinistre peuvent se voir refuser une indemnisation. Si votre assureur estime que des travaux d’entretien auraient dû être réalisés, il peut invoquer la vétusté ou le défaut d’entretien pour réduire ou refuser l’indemnisation.

Indemnisation grêle : valeur à neuf ou vétusté

C’est sans doute la clause la moins lue des contrats d’assurance habitation et pourtant l’une des plus déterminantes au moment d’être remboursé. Selon votre contrat, l’indemnisation des dommages causés par la grêle se fait selon deux modalités très différentes.

Dans un contrat en valeur vénale ou avec application de la vétusté, votre assureur déduit de l’indemnisation un coefficient correspondant à l’ancienneté et à l’état d’usure des éléments endommagés. Concrètement, si votre toiture a 20 ans et que les tuiles ont une durée de vie estimée à 30 ans, votre assureur peut appliquer un abattement de vétusté d’environ 65 %. Sur une toiture dont le remplacement coûte 15 000 euros, vous ne percevrez donc que 5 250 euros, et devrez financer les 9 750 euros restants sur vos fonds propres.

Dans un contrat avec option valeur à neuf, l’assureur prend en charge le coût réel de remplacement ou de réparation, sans déduction de vétusté, à condition que les travaux soient effectivement réalisés et justifiés par des factures.

Cette option a un coût en prime, mais elle peut représenter plusieurs milliers d’euros d’écart au moment d’un sinistre important.

Avant de signer ou de renouveler votre contrat, vérifiez systématiquement si la valeur à neuf est incluse ou si elle constitue une option payante. C’est une information que les comparateurs en ligne n’affichent pas toujours clairement.

Franchise et plafonds de l’assurance habitation grêle : les chiffres à vérifier avant un sinistre

La franchise est la somme qui reste à votre charge après indemnisation. Pour les sinistres grêle, la franchise standard se situe généralement entre 200 et 250 euros. Certains assureurs appliquent une franchise spécifique pour les événements climatiques, qui peut être plus élevée que la franchise habituelle du contrat.

Il existe également des plafonds d’indemnisation qui varient selon les postes de dommages et le niveau de formule souscrite. Le tableau ci-dessous synthétise les principales différences entre une couverture de base et une couverture étendue :

| Élément | Couverture de base | Couverture étendue |

|---|---|---|

| Toiture et structure | ✅ Inclus | ✅ Inclus |

| Vitres et fenêtres | ✅ Inclus | ✅ Inclus |

| Volets et menuiseries | ✅ Inclus | ✅ Inclus |

| Mobilier intérieur (infiltrations) | ✅ Inclus | ✅ Inclus |

| Panneaux solaires | ❌ Exclu | ✅ Option disponible |

| Piscine / spa extérieur | ❌ Exclu | ✅ Option disponible |

| Véranda / serre | ❌ Exclu | ✅ Option disponible |

| Mobilier de jardin | ❌ Exclu | ✅ Option disponible |

| Relogement provisoire | ⚠️ Selon contrat | ✅ Inclus |

| Valeur à neuf (sans vétusté) | ❌ Non | ✅ Option disponible |

| Franchise | 200 – 250 € | Rachat possible |

Avant un sinistre, prenez le temps de relire vos conditions particulières pour identifier le montant exact de votre franchise, les plafonds par poste et les éléments couverts ou exclus. C’est dans ce document que se trouvent les informations déterminantes, pas dans les plaquettes commerciales.

Déclarer un sinistre grêle à son assurance habitation : 5 jours pour agir et constituer un dossier solide

Dès que vous constatez des dommages liés à la grêle, vous disposez de 5 jours ouvrés pour déclarer le sinistre à votre assureur. Ce délai court à compter du jour où vous avez pris connaissance des dégâts, pas nécessairement du jour de l’épisode de grêle. En cas de dommages découverts plusieurs jours après l’orage — des infiltrations qui se révèlent progressivement, par exemple — vous pouvez justifier d’une prise de connaissance tardive.

La déclaration peut se faire par tous les moyens selon votre assureur : espace client en ligne, application mobile, téléphone, email ou courrier recommandé. Privilégiez systématiquement un moyen qui laisse une trace écrite, même si vous avez d’abord déclaré par téléphone.

Certificat d’intempérie : quand votre assureur peut l’exiger et comment l’obtenir

Dans certaines situations, notamment si vous résidez dans une zone isolée ou peu peuplée, votre assureur peut vous demander un certificat d’intempérie pour confirmer qu’un épisode de grêle a bien eu lieu dans votre secteur à la date indiquée. Ce document sert à prévenir les tentatives de fraude à l’assurance.

Le certificat d’intempérie est délivré par Météo-France, qui mesure la taille et la densité des grêlons ainsi que la violence des vents lors de l’épisode. Vous pouvez en faire la demande directement sur le site de Météo-France, moyennant des frais variables selon le type de document demandé. Certains assureurs effectuent eux-mêmes cette vérification sans vous le demander.

Photos, factures et mesures conservatoires : les pièces qui sécurisent votre remboursement

Un dossier de sinistre bien constitué accélère le traitement et limite les risques de contestation. Dès que l’épisode de grêle est passé, commencez par photographier et filmer l’ensemble des dommages : toiture, façades, vitres, volets, mobilier extérieur, et tout élément intérieur touché par des infiltrations.

Rassemblez les factures d’achat des biens endommagés lorsqu’elles sont disponibles. Pour les éléments de construction comme la toiture, un devis d’artisan établi rapidement peut suffire à justifier le montant des réparations dans l’attente de l’expert mandaté par l’assureur.

Si des réparations d’urgence s’imposent avant le passage de l’expert — pose d’une bâche sur la toiture pour éviter de nouvelles infiltrations, mise à l’abri du mobilier exposé — effectuez-les sans attendre, mais conservez toutes les factures correspondantes. Votre assureur les remboursera au titre des mesures conservatoires. En revanche, n’engagez pas de travaux de réparation définitifs avant le passage de l’expert : cela pourrait compliquer l’évaluation des dommages.

Comme le rappelle l’assurance habitation grêle couvre aussi d’autres sinistres liés aux nuisibles, il peut être utile de vérifier l’étendue complète de votre contrat, notamment en ce qui concerne les dommages causés par les nids de guêpes et leur prise en charge, qui suivent une logique d’indemnisation différente.

Grêle en France : zones à risque et sinistralité en forte hausse

Tous les territoires français ne sont pas exposés de la même manière au risque de grêle. Les régions les plus touchées sont historiquement le Sud-Ouest, l’Occitanie, la région Auvergne-Rhône-Alpes et les zones de piémont pyrénéen et alpin. Ces territoires concentrent la majorité des épisodes de grêle intenses, généralement liés aux orages convectifs d’été.

Mais les données récentes montrent une extension géographique du phénomène. En 2025, deux tiers des communes françaises ont été affectées par des épisodes de grêle, un niveau d’exposition inédit qui illustre l’élargissement du risque bien au-delà des zones traditionnellement exposées.

La taille des grêlons détermine directement le niveau de dommages. Les dégâts sur les structures légères comme les vitres ou les plastiques apparaissent dès 20 mm de diamètre.

Au-delà de 25 mm, les toitures en tuiles, les voitures et les personnes à l’extérieur sont directement menacés. En France, des grêlons atteignant 150 mm ont été observés dans des cas extrêmes, selon les données de la Mission Risques Naturels. En 2022, 235 communes ont été impactées par des grêlons de plus de 5 cm de diamètre, contre un record décennal de 48 communes seulement en 2014.

La sinistralité progresse de façon significative. Le coût total des sinistres climatiques en France a atteint 5,2 milliards d’euros en 2025, contre 3,9 milliards en 2024, soit une hausse de 33 % portée principalement par les épisodes de grêle. Ce chiffre est désormais bien au-dessus de la moyenne de la décennie 2010-2019 (3,9 milliards en euros constants).

Assurance habitation grêle et changement climatique : pourquoi vos primes vont augmenter ?

Le changement climatique modifie profondément la nature et la fréquence des événements grêligènes en France. Les modèles climatiques prévoient une intensification des orages convectifs liés à la chaleur, ce qui favorise la formation de grêlons de plus grande taille et des épisodes plus fréquents dans des zones jusqu’ici peu exposées.

Pour les assureurs, cette tendance se traduit mécaniquement par une hausse de la sinistralité dans le périmètre tempête-grêle-neige. Entre 1982 et 1989, le coût moyen annuel des sinistres climatiques était de 1,6 milliard d’euros. Entre 1990 et 2009, il est passé à 2,7 milliards. Sur les cinq dernières années, la moyenne dépasse 5 milliards, selon France Assureurs.

Cette inflation du risque se répercute inévitablement sur les primes d’assurance habitation. Les hausses observées ces dernières années sur les contrats MRH s’expliquent en partie par ce renchérissement du risque climatique. Les assurés situés dans des zones à forte exposition à la grêle sont les premiers concernés, avec des révisions tarifaires qui peuvent dépasser 10 % sur certains contrats lors du renouvellement annuel.

Concrètement, cela signifie qu’il devient de plus en plus important de comparer les offres au moment du renouvellement, de vérifier que les garanties souscrites correspondent bien à l’exposition réelle de votre logement, et d’anticiper les clauses d’exclusion qui pourraient s’étendre au fil des révisions contractuelles.

FAQ

La grêle est-elle considérée comme une catastrophe naturelle en France ?

Non, dans la quasi-totalité des cas. La grêle relève de la garantie tempête-grêle-neige de votre contrat MRH, pas du régime catastrophes naturelles. Vous n’avez donc pas à attendre un arrêté interministériel pour déclarer votre sinistre et être indemnisé. Toutefois, si la grêle provoque des coulées de boue ou des inondations, ces phénomènes secondaires peuvent être reconnus comme catastrophes naturelles.

Quel délai pour déclarer un sinistre grêle à son assurance habitation ?

Vous disposez de 5 jours ouvrés à compter du moment où vous avez connaissance des dommages. Si l’état de catastrophe naturelle venait à être décrété dans votre commune, ce délai passerait à 30 jours à compter de la publication de l’arrêté au Journal Officiel.

Qu’est-ce que la franchise en assurance habitation grêle ?

La franchise est la part du sinistre qui reste à votre charge, quelle que soit l’indemnisation versée par votre assureur. Pour les sinistres grêle, elle se situe généralement entre 200 et 250 euros. Certains contrats proposent un rachat de franchise en option, ce qui supprime ce reste à charge en contrepartie d’une prime légèrement plus élevée.

Les panneaux solaires sont-ils couverts en cas de grêle ?

Pas automatiquement. Les panneaux solaires sont fréquemment exclus de la garantie tempête-grêle-neige de base. Pour les couvrir, vous devez souscrire une option spécifique auprès de votre assureur. Vérifiez vos conditions particulières et, si nécessaire, demandez à ajouter cette option avant le prochain épisode de grêle.

Que faire si mon assureur refuse de m’indemniser après un sinistre grêle ?

Commencez par demander la motivation écrite du refus et vérifiez qu’elle correspond bien à une exclusion mentionnée dans vos conditions générales. Si vous estimez que le refus n’est pas justifié, vous pouvez saisir le médiateur de l’assurance, dont les coordonnées doivent figurer dans votre contrat. En cas de litige persistant, un expert d’assuré indépendant peut défendre vos intérêts face à l’assureur.

Puis-je faire des travaux avant le passage de l’expert ?

Vous pouvez et devez prendre des mesures conservatoires urgentes : poser une bâche sur la toiture, mettre le mobilier à l’abri — pour éviter l’aggravation des dommages. Conservez toutes les factures correspondantes, car elles sont remboursables. En revanche, n’engagez pas de travaux de réparation définitifs avant le passage de l’expert mandaté par votre assureur, au risque de compliquer l’évaluation des dommages.

Mon assurance habitation grêle couvre-t-elle la véranda ?

Pas systématiquement. Une véranda accolée à la maison peut être considérée comme une dépendance non couverte par défaut. Sa prise en charge dépend de la façon dont elle est mentionnée dans vos conditions particulières. Si elle n’y figure pas explicitement, contactez votre assureur pour régulariser la situation avant un sinistre.